Rumänien hat einen gesetzlich festgelegten Mindestlohn. Dieser wird jedes Jahr durch eine separate Rechtsnorm festgelegt. Für das Jahr 2019 wurden sogar zwei unterschiedliche Mindestlohnstufen, von 2.080, - RON bzw. 2.350, - RON geregelt. Hierbei kommt es auf die für die besetzte Stelle erforderliche Ausbildung und die Beschäftigungszeit an.

Unterschiedlicher Mindestlohn und unterschiedliche Lohnabgaben im Baubereich

Beginnend mit 2019 wurden eine zwingende und erhebliche Erhöhung des Mindestgehalts sowie Steuererleichterungen für bestimmte Tätigkeitsbereiche eingeführt. Die Maßnahmen gelten vorwiegend für den Baubereich, betreffen jedoch auch Gesellschaften mit bestimmten anderen Tätigkeiten. Wir haben dazu bereits ausführlich berichtet.

Das neue Mindestgehalt für den Baubereich wurde für das Jahr 2019 auf 3.000,00 RON brutto festgelegt. Ebenfalls zu Beginn dieses Jahres traten durch die umstrittene Dringlichkeitsverordnung 114/2018 bei Erfüllung gewisser Voraussetzungen eine Reihe von Sondervergünstigungen im Baubereich ein, anwendbar bis zum 31.12.2028. Die wichtigsten sind:

• Befreiung von der Einkommensteuer

• Minderung des Beitrages zur Rentenversicherung

• Kein Beitrag zu privaten Rentenfonds

• Befreiung von der Krankenversicherung

• Vergünstigungen der Arbeitgeberbeiträge

Die obige Dringlichkeitsverordnung wurde ihrerseits durch eine andere Dringlichkeitsverordnung, DVO Nr. 43/2019, geändert. Eine wichtige hierdurch eingeführte Ergänzung betrifft den Mindestlohn im Baubereich, der ursprünglich nur für das Jahr 2019 auf 3.000 RON festgelegt wurde. Arbeitnehmer werden nun auch nachfolgend, d.h. für die gesamte Dauer der Vergünstigungen (1.1.2020 – 31.12.2028) im Baubereich in den Genuss eines Bruttogehalts von mindestens 3.000 RON kommen. Andere Änderungen betreffen die Ergänzung und Klärung der Voraussetzungen, unter denen die Vergünstigungen anzuwenden sind.

Die Nichteinhaltung der obigen Regelung bezüglich des Mindestlohns wird als Ordnungswidrigkeit angesehen und gemäß des Arbeitsgesetzbuchs mit einer Geldstrafe zwischen 300,- und 2.000 RON,- sanktioniert. Sie führt zudem zur Annullierung der steuerlichen Vergünstigungen und zur Nachberechnung von Steuerverpflichtungen und Nebenleistungen in Form von Säumniszinsen und Säumniszuschlägen gemäß der Steuerverfahrensordnung, welche die Nachzahlungen insgesamt signifikant erhöhen können.

Vergleich der Lohnabgaben aus anderen Bereichen mit denen aus dem Baubereich

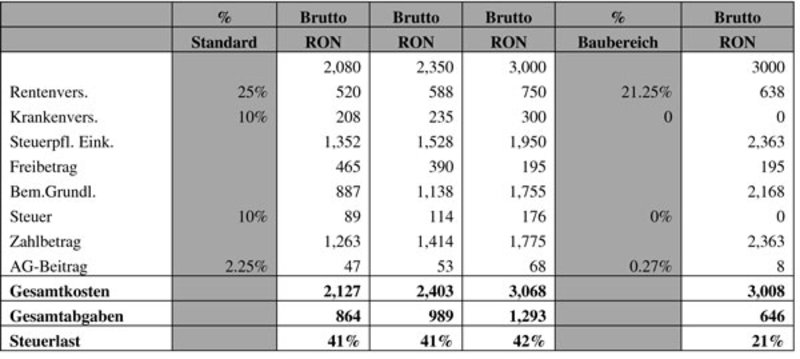

In der folgenden Berechnung werden die Lohnabgaben dargestellt und verglichen, die gemäß einer Gehaltsberechnung mit den regulären Abgabensätzen für die 3 gesetzlich festgelegten Mindestlöhne geschuldet werden. Gesondert werden die Lohnabgaben für den Baubereich mit Anwendung der derzeitigen Vergünstigungen dargestellt. (s. Tabelle)

Arbeitnehmer schulden im Baubereich nur die ermäßigte Rentenversicherung. Der Arbeitgeber setzt einen geringeren Satz bei der Arbeitsversicherung an, wobei allerdings in der Praxis Probleme bestehen. Die Meldung 112 kann nur mit dem Standard-Prozentsatz ausgefüllt werden.

Insgesamt ist die Abgabenbelastung im Baubereich signifikant geringer als in anderen Bereichen (21% im Vergleich zu 41/42%). Allerdings sind die Gesamtkosten der Arbeitgeber insgesamt höher. Durch Anhebung des Mindestlohns erhöhen sich die Gesamtkosten für jene Arbeitnehmer, die bisher Gehälter unter 3.000,- RON erhielten.

Die Lohnabgaben sind bei Anwendung des neuen Mindestlohns geringer (646 RON im Vergleich zu 864 RON), allerdings ist der Unterschied nicht sehr hoch. Eine wesentliche Erhöhung besteht indes beim Netto-Zahlbetrag des Arbeitnehmers im Baubereich, der sich bei Anwendung des neuen Mindestlohns fast verdoppelt.

Es ist bekannt, dass Rumänien eine hohe Abgabenbelastung im Falle der Lohneinkünfte aufweist. Eine in diesem Jahr veröffentlichte Studie , die die Mindestlöhne aus 26 EU-Staaten vergleicht, offenbart, dass Rumänien eine Abgabenlast pro Arbeitnehmer von 40,85% aufweist. Sie ist wesentlich höher als in anderen Staaten aus Zentral- und Osteuropa: Slowakei - 17,86%, Bulgarien - 22,40%, Polen - 29,29% und Ungarn 33,5%. Bemühungen der Gesetzgeber zur allgemeinen Minderung der Abgabenlast in allen Wirtschaftsbereichen blieben bisher aus.