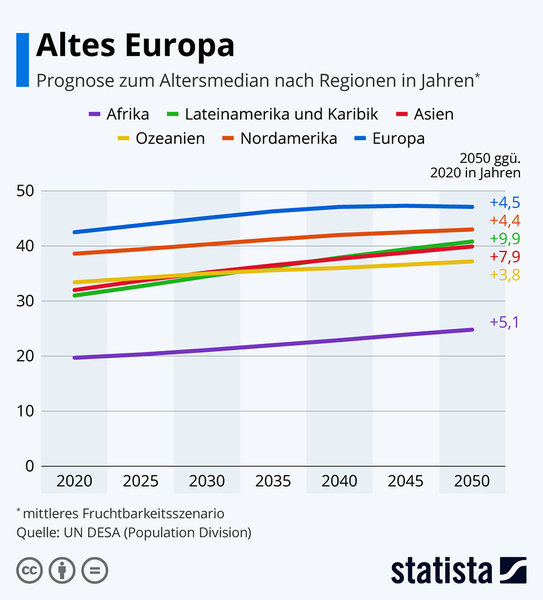

Anfang des Jahres kulminierten die Proteste in Paris gegen die vom französischen Staat durchgeführte Rentenreform. Nach der Verabschiedung des neuen Rentengesetzes versammelten sich Mitte November auch in Bukarest Protestierer vor dem Parlamentspalast. Auch in Deutschland sind Debatten um das Rentensystem ein Dauerthema auf der politischen Bühne. Wenige Themen polarisieren so sehr wie die Rentenpolitik.

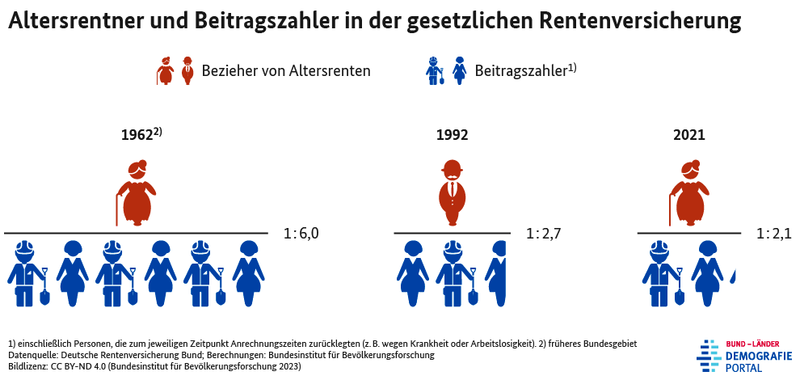

„Die Rente ist sicher“, mit diesem Zitat brannte sich der ehemalige Bundesarbeitsminister Dr. Norbert Blüm (CDU) in die Köpfe vieler deutscher Bürgerinnen und Bürger. Das umlagefinanzierte Rentensystem hatte über Jahrzehnte seinen Dienst geleistet und Millionen Rentnern eine gewisse Sicherheit gewährt. Dieses System funktioniert, so lange es genügend Arbeitnehmer es mit ihren Beiträgen finanzieren. In vielen Staaten hat sich daher ebenfalls bewährt. Doch demografischer Wandel, umwälzende Veränderungen auf dem Arbeitsmarkt, Inflation sowie gestiegene Lebenserwartungen bringen dieses System ins Wanken und stellen Regierungen vor große Herausforderungen. Schon jetzt werden Rentenanhebungen und die gleichzeitige Suche nach der Finanzierung zu einem gesellschaftlichen Balanceakt. Die jüngere Generation ist längst nicht mehr bereit, die gegenwärtigen Rentner bedingungslos durch höhere Rentenbeiträge mitzufinanzieren. Zudem stehen viele Staaten vor großen Herausforderungen, die steigenden Kosten für die Rentenzahlungen aus dem Haushalt querzufinanzieren. Die finanziellen Zuschüsse zur Rentenkasse begrenzen die Handlungsmöglichkeiten der Politik für die Zukunft. Das umlagefinanzierte und auf einen Generationenpakt gebaute System ist als alleinige Säule längst nicht mehr zukunftsfähig.

Bismarck und Wirtschaftswunder legten Grundsteine

Ein erstes Gesetz zur sozialen Absicherung im Alter wurde bereits Ende des 19. Jahrhunderts im Deutschen Reich beschlossen. Das Gesetz über die Invaliditäts- und Alterssicherung wurde 1889 vom Reichstag verabschiedet. Die sogenannte „Altersrente“ wurde als „Sicherheitszuschuss zum Lebensunterhalt“ erst ab Vollendung des 70. Lebensjahres ausgezahlt, was damals weit über der durchschnittlichen Lebenserwartung der Arbeiter zu dieser Zeit lag. Auch der Beitragssatz für diese Rente lag bei lediglich 1,7 Prozent und wurde je zur Hälfte von den Arbeitern und den Arbeitgebern mitgetragen. Schon einige Jahre vorher wurde die gesetzliche Krankenversicherung und die Unfallversicherung gegründet. Es war ein einfaches soziales Netz, welches der damalige Reichskanzler Otto von Bismarck geknüpft hatte.

Die maßgebliche Umstellung des bundesdeutschen Rentensystems wurde im Jahr 1957 unter Bundeskanzler Konrad Adenauer eingeleitet. Das bis dahin zugrundeliegende, aber in reiner Form nie tatsächlich praktizierte Kapitaldeckungsverfahren wurde schrittweise durch das umlagefinanzierte Modell ersetzt. Demnach kam die jeweils aktiv im Erwerbsleben stehende Generation für die Renten ihrer Elterngeneration auf. Mit der Umstellung auf den sogenannten „Generationenvertrag“ gelang es, ein Versicherungssystem aufzubauen, das erstmals einkommens- und beitragsbezogene Lohnersatzleistungen ermöglichte, um den Lebensunterhalt im Alter zu sichern.

Renditeorientierte staatliche Pensionsfonds als nachhaltiges Lösungsmodell?

Die sogenannte „Aktienrente“ ist ein umstrittener Begriff. Dieses Jahr hat die deutsche Regierung beschlossen, neben der staatlichen Rentenversicherung und den privaten Säulen für die Bürgerinnen und Bürger auch selbst Gelder für die Zukunft anzulegen. Ein Staatsfonds mit zukunftsorientierter Anlagepolitik ist bei vielen umstritten. Kritiker verweisen vor allem auf die Volatilität der internationalen Kapitalmärkte. Mit Wertpapieren ist auch das Risiko der Renditeschwankungen verbunden. Dennoch gibt es weltweit erfolgreiche Modelle, die belegen, dass der Staat durchaus auch ein guter Anleger sein kann und damit wichtige Zukunftsweichen stellt.

Deutschland: „Generationenkapital“ soll künftig entlasten

Aufgrund der relativen guten Situation auf dem Arbeitsmarkt bleiben die Beitragssätze zur Rente in Deutschland zurzeit stabil. Bis 2030 könnte der Beitragssatz jedoch auf 20,2 Prozent steigen. Dieses Bild zeichnet der Rentenbericht der Bundesregierung. Auf Initiative der FDP wurde die sogenannte „Aktienrente“ in den Koalitionsvertrag der Ampelkoalition (SPD, Bündnis 90/Die Grünen, FDP) eingebracht. Inzwischen wurde das Modell in „Generationenkapital“ umbenannt. Grundgedanke des Modells ist, dass jährlich zweistellige Milliardenbeträge über den Bundeshaushalt finanziert werden und dann quasi in einen Staatsfonds fließen. Im Gespräch sind zunächst Größenordnungen von zehn Milliarden Euro, für die allerdings Schulden aufgenommen werden müssen. Diese Summe kann sich der Bund zu relativ günstigen Zinsen leihen und dann zu besseren Konditionen an den Kapitalmärkten anlegen. Der Kapitalstock an sich soll aber gar nicht angetastet werden. Über mindestens 15 Jahre sollen Gelder in den Fonds des Generationenkapitals eingezahlt werden. Gegen Ende der 2030er-Jahre könnten dann Erträge aus dem Fonds mit in die dann fälligen Renten fließen. Das Modell zielt somit vor allem auf die Stabilisierung der zukünftigen Rentenbeitragssätze ab, also nicht auf die Sicherung der Renten selbst.

Norwegen: Das große Vorbild aus Skandinavien

Während man in Deutschland noch über das Generationenkapital debattierte und auch weitere Regierungen das Modell eines staatlichen Pensionsfonds erörterten, hat sich das Modell in Norwegen schon längst etabliert. Das skandinavische Land verfügt über den weltweit größten Pensionsfonds. Das Volumen des Fonds beträgt mehr als das Dreifache des jährlichen Bruttoinlandprodukts. Er wurde 1990 ins Leben gerufen und generiert sein Fondskapital aus den Öl- und Gaseinnahmen des Landes. Norwegen gehört weltweit zu den größten Öl-Exporteuren, nachdem es erst 1969 in die Förderung in der Nordsee eingestiegen ist. Der Fonds verfolgt mit der Kapitalanlage einen externen Fokus. Die Fondsgelder dürfen demnach nur außerhalb Norwegens angelegt werden. Ziel des sogenannten „Ölfonds“ ist, die heutigen Einnahmen aus den geförderten Ressourcen für die kommenden Generationen nachhaltig anzulegen und zu erhalten. Die Strategie ist durchaus erfolgreich. Im Zeitraum von 1998 bis zur ersten Jahreshälfte 2023 hat der norwegische Pensionsfonds eine jährliche Rendite von 5,99 Prozent erwirtschaftet und somit das Vermögen deutlich gesteigert. Rein rechnerisch sind somit alle Bürgerinnen und Bürger Norwegens Millionäre basierend auf ihrer Landeswährung. Der Fonds hat gegenwärtig ein Gesamtvolumen von etwa 1,3 Billionen Euro und ist damit global in über 9200 Unternehmen investiert.

Schweden: Staatsfonds im Konkurrenzmodell

Ein weiteres interessantes Fallbeispiel liefert ein anderer skandinavischer Staat. Nach einem lange andauernden Reformprozess wurde auch in Schweden im Jahr 1999 ein Mehrsäulensystem in der staatlichen Altersversorgung eingeführt, das seither bei der Wählerschaft recht beliebt ist. Es findet weltweit Beachtung, weil in einem einzigen verpflichtenden staatlichen System sowohl umlagefinanzierte Elemente als auch ausschließlich kapitalgedeckte Elemente (Prämienrente) vereint werden. Beiträge und Leistungen beider Teilsysteme werden als persönliche Konten geführt. Zusätzlich zur gesetzlichen Rente umfasst das schwedische Rentensystem eine relativ umfassende betriebliche Säule und eine kleine Säule privater Altersvorsorge. In der umlagefinanzierten Säule des Rentensystems werden die eingezahlten Rentenbeiträge grundsätzlich für die Auszahlung der Renten im selben Jahr verwendet. Etwaige Überschüsse oder Defizite werden seit dem Jahr 2000 vom Ersten bis Vierten Nationalen Rentenfonds (AP1 bis AP4 genannt) verwaltet oder ausgeglichen, die gleichzeitig auch im Wettbewerb stehen. Die Konkurrenzsituation der vier Staatsfonds soll Auswirkungen auf dem inländischen Finanzmarkt reduzieren sowie dabei Kapitalmarktrisiken mindern und dadurch die Rendite erhöhen.

Grundrenten bereits verankert

Die international tätige Unternehmensberatung Mercer gibt jährlich den sogenannten „Mercer Global Pension Index“ heraus, welcher weltweit Rentensysteme diverser Staaten nach bestimmten Faktoren bewertet. Nicht überraschend rangieren auch dieses Jahr alle skandinavischen Staaten unter den zehn am besten bewerteten Rentensystemen. Auf Platz zwei haben es die Niederlande geschafft: Auch der deutsche Nachbarstaat setzt auf ein Mehrsäulenmodell. Zudem gibt es hier eine Grundrente für jeden, auch wenn man nur wenig oder nie in das System eingezahlt hat. Die Basisrente liegt gegenwärtig bei etwa 1200 Euro brutto. Grundrenten gibt es auch in Island und Dänemark. Mit diesem Konzept versucht man, Altersarmut entgegenzutreten. Die meisten Staaten in den Top 10 passen über die kommenden Jahre auch ihr Renteneintrittsalter an. Gänzlich ohne Anpassung an die steigenden Lebenserwartungen geht es also nicht.